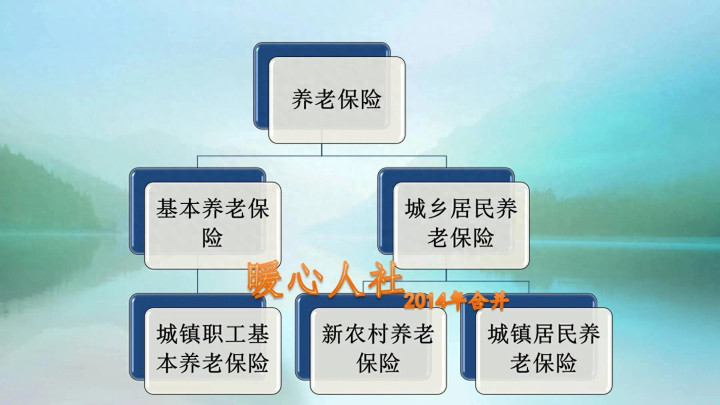

通过几十年的不断发展和完善第一证券,我国已经建立了城乡居民基本养老保险和城镇职工基本养老保险两大基本的社会养老保险保障。

这两大保障,优先保障的是基本盘,可以说是养老金越低,性价比越高。

如果我们单纯追求划算比例的话,城乡居民养老保险的划算比例要高得多。

但是如果我们追求划算的钱数第一证券,职工养老保险很明显会收钱更多!

机关事业单位养老保险,实际上是职工基本养老保险的一种,已经从2014年10月开始建立了,之前的缴费有一定的过渡计算。但是2014年10月以来全部使用职工基本养老保险的养老金待遇,企业职工和机关事业单位职工,相同缴费,相同养老金,但不包括补充养老金——职业年金和企业年金。病残津贴、丧葬费和抚恤金预计未来也会实现并轨。

两大保险的收益率是怎样的?

①城乡居民养老保险是国家福利保险,大家选择最低档次一年100元缴费,每月退休养老金现在都能达到150~200元以上,如果领取20年养老金的话,回本率可达2000%~3000%。但是这样一算第一证券,总的待遇也不过四五万元而已。

而且城乡居民养老保险的缴费,个人缴费全部进入个人账户,还可以享受到政府补贴,有条件的还有集体补助,这一部分钱领不完可以继承,不会亏本。这是一种不会亏本的保险!

②职工基本养老保险,单位职工是必须缴纳,灵活就业人员可以自由选择。

现在灵活就业人员全国各地普遍最低档一年缴费也需要1万多元,过去由于缴费基数低,缴费钱数少,向前数15年缴费也就是10万元左右,但这样的缴费钱数可是居民养老保险每年100元的七八十倍,而且还有渐进式延迟退休和提高领取养老金最低年限。

可是即使是这样的最低档缴费,现在退休每月养老金也能领到一千三四百元。一年是一万六七的养老金。很多女性50岁就开始领养老金,即使55岁开始领也能领二十五六年以上。去世后还有5万多元的丧葬抚恤待遇。总共能领取五六十万元。这样的收益率是400%~500%。

职工养老保险实际上还有更多的选择,如果我们选择高基数缴费,长时间缴费,比如100%档次缴费40年,每月养老金起码有五六千元甚至高的能达到七八千元。

说实话,缴费档次越高、缴费年限越长,回本时间相对会长一些。像社平工资不变按照300%档次缴费,基础养老金回本时间是216个月,而60%档次缴费回本时间是108个月(仅考虑基础养老金,不考虑丧葬待遇)。

如果灵活就业人员转单位职工缴费,个人只需要承担个人缴费部分的,省钱省心。

对于养老来说,谁不希望老年以后有一份较好的养老保障?而且养老金还会年年提高第一证券,即使去世以后,也能够给家庭提供一定的抚恤金。

科元网app提示:文章来自网络,不代表本站观点。